風(fēng)控必備的評分卡模型�����,TempoAI 10分鐘搞定

2020-09-18 15:44:33

次

8月20日�����,央行發(fā)布了《2020年第二季度支付體系運(yùn)行總體情況》,數(shù)據(jù)顯示�����,截至第二季度末,信用卡逾期半年未償信貸總額838.84億元�����,占信用卡應(yīng)償信貸余額的1.17%�����。與一季度相比�����,信用卡逾期總額出現(xiàn)小幅下滑�����,這與銀行在二季度采取嚴(yán)格的風(fēng)控措施有關(guān)�����。為了應(yīng)對信用卡帶來的大規(guī)模逾期�����,多家銀行在二季度開始加大信用卡整頓力度�����,而評分卡模型正是銀行最常見的金融風(fēng)控工具之一�����。

什么是評分卡模型

評分卡模型又叫做信用評分卡模型�����,最早由美國信用評分巨頭FICO公司于20世紀(jì)60年代推出�����,在信用風(fēng)險評估以及金融風(fēng)險控制領(lǐng)域中廣泛使用�����。銀行利用評分卡模型對客戶的信用歷史數(shù)據(jù)的多個特征進(jìn)行打分�����,得到不同等級的信用評分�����,從而判斷客戶的優(yōu)質(zhì)程度,據(jù)此決定是否準(zhǔn)予授信以及授信的額度和利率�����。

傳統(tǒng)的信貸風(fēng)控主要靠資深從業(yè)人員依靠自身的經(jīng)驗(yàn)設(shè)置的專家規(guī)則�����,相較而言�����,評分卡模型的使用具有很明顯的優(yōu)點(diǎn)�����。

首先�����,判斷快速�����。系統(tǒng)只需要按照評分卡逐項打分�����,最后通過相應(yīng)的公式計算出總分�����,即可準(zhǔn)確判斷出是否為客戶授信以及額度和利率�����;

其次�����,客觀透明�����。評分卡模型的標(biāo)準(zhǔn)是統(tǒng)一的�����,無論是客戶還是風(fēng)險審核人員�����,都可以通過評分卡一眼看出評分結(jié)果和評判依據(jù)�����;

最后�����,應(yīng)用范圍廣�����。由于評分卡的評分項是客觀計算�����,其得出的分?jǐn)?shù)具有廣泛的參考性和適用性�����。例如�����,生活中常見的支付寶芝麻信用分�����,就是依據(jù)評分卡模型計算得出�����。

評分卡模型建模過程復(fù)雜且耗時

隨著信貸業(yè)務(wù)規(guī)模不斷擴(kuò)大�����,客戶行為的數(shù)據(jù)呈現(xiàn)出爆炸式的增長�����,金融機(jī)構(gòu)對風(fēng)控工作的要求也逐漸提升�����,評分卡模型也變得越來越復(fù)雜�����。金融機(jī)構(gòu)需要耗費(fèi)更多的精力與時間去升級和維護(hù)評分卡模型以滿足風(fēng)險控制的需求�����。

在傳統(tǒng)的評分卡模型建模過程中�����,金融機(jī)構(gòu)的IT算法人員需要與業(yè)務(wù)人員進(jìn)行溝通�����,算法人員了解業(yè)務(wù)之后�����,通過編寫代碼來實(shí)現(xiàn)數(shù)據(jù)獲取�����、數(shù)據(jù)預(yù)處理�����、變量篩選、算法實(shí)現(xiàn)、模型開發(fā)評估�����、評分轉(zhuǎn)換等一系列流程�����,不斷驗(yàn)證準(zhǔn)確度�����,優(yōu)化參數(shù)�����,最終生成評分卡模型�����。

評分卡模型構(gòu)建流程

- 數(shù)據(jù)認(rèn)知:基于實(shí)際業(yè)務(wù)場景理解數(shù)據(jù)內(nèi)容�����,發(fā)現(xiàn)數(shù)據(jù)與研究問題的關(guān)系�����。

- 數(shù)據(jù)處理:對原始數(shù)據(jù)進(jìn)行處理�����,包括不同數(shù)據(jù)源間的數(shù)據(jù)合并�����、數(shù)據(jù)規(guī)整化處理�����、缺失值處理等環(huán)節(jié)�����。

- 特征選擇:利用特征選擇方法�����,篩選出預(yù)測能力強(qiáng)的有效特征,合理降低特征總維度�����。

- 特征分箱:對特征自變量進(jìn)行離散化分箱處理。

- WOE轉(zhuǎn)換:特征分箱處理后�����,將變量進(jìn)行WOE編碼轉(zhuǎn)換�����。

- 模型建立:結(jié)合樣本數(shù)據(jù)建立模型及模型參數(shù)輸出過程�����。

- 模型評估:利用評估指標(biāo)對模型效果進(jìn)行評價�����。

- 評分轉(zhuǎn)換:將模型概率轉(zhuǎn)換為直觀評分以及生成評分卡�����。

10分鐘搞定評分卡模型建模

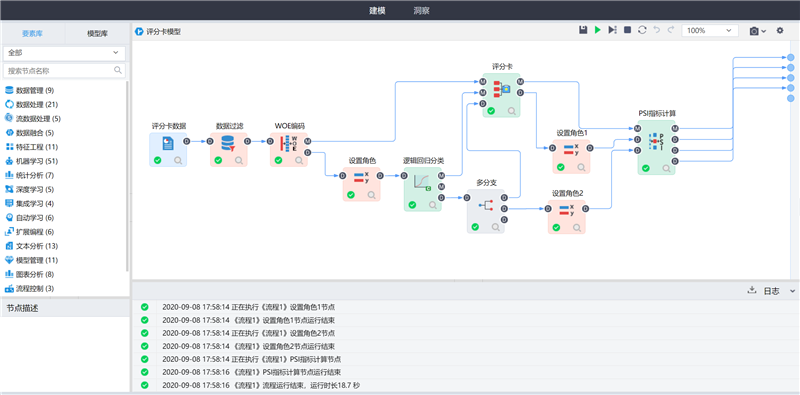

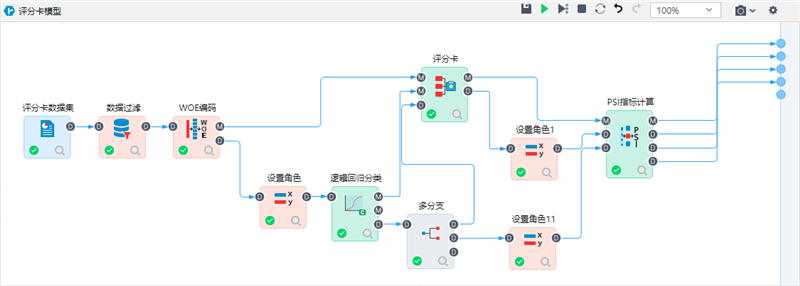

TempoAI 的金融板塊包含了評分卡和PSI(Population Stability Index)指標(biāo)計算兩大算子�����,在建立評分卡模型時�����,只需將平臺封裝好的相關(guān)算子拖入建模流程中�����,無需編寫代碼�����,就能輕松�����、快速完成模型的建立�����,解決了金融機(jī)構(gòu)在評分卡模型構(gòu)建中難度大�����、周期長的問題�����。

評分卡模型構(gòu)建流程

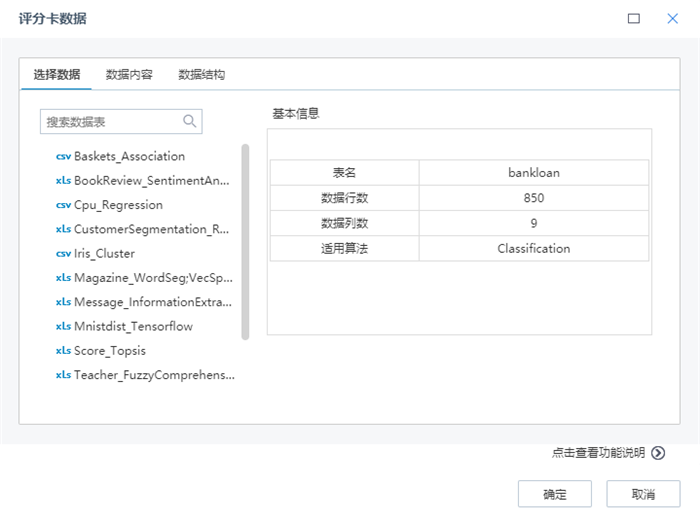

第一步:導(dǎo)入數(shù)據(jù)�����。使用數(shù)據(jù)管理下的數(shù)據(jù)輸入節(jié)點(diǎn)讀取評分卡數(shù)據(jù)集�����,包括客戶的基本信息�����、賬戶屬性�����、消費(fèi)行為�����、還款行為等。

數(shù)據(jù)導(dǎo)入頁面

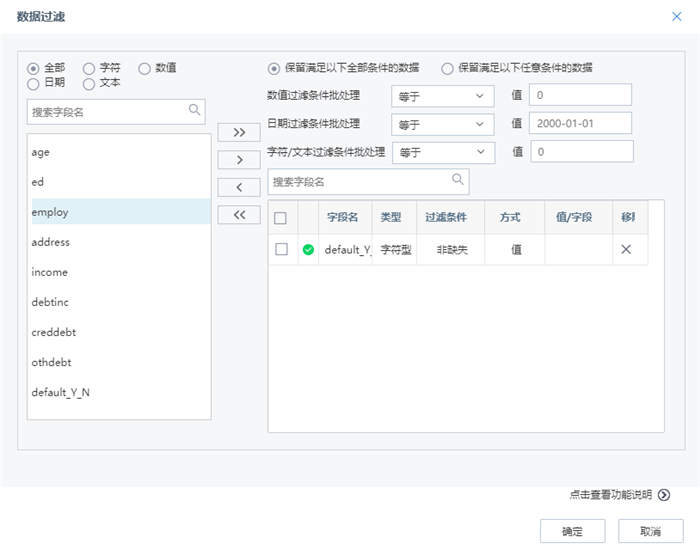

第二步:數(shù)據(jù)過濾�����。選擇數(shù)據(jù)過濾節(jié)點(diǎn),進(jìn)行條件設(shè)置�����,去除掉�����、缺失值以及異常值數(shù)據(jù)�����,完成行數(shù)據(jù)的過濾和篩選�����。

數(shù)據(jù)過濾設(shè)置頁面

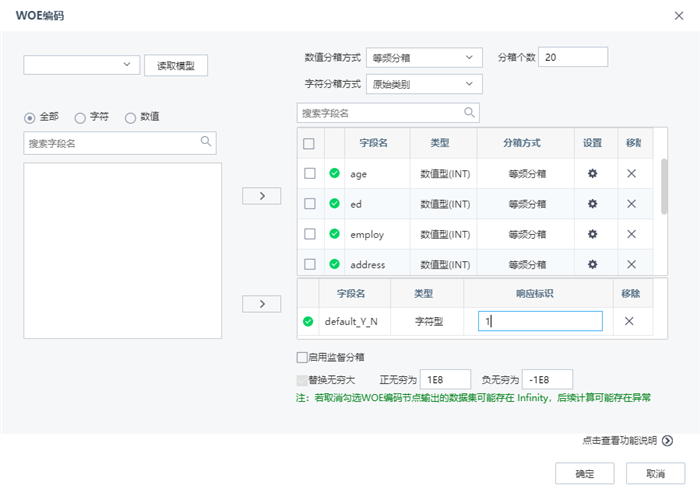

第三步:WOE編碼�����。選擇WOE(Weight of Evidence)編碼節(jié)點(diǎn)對數(shù)值型字段進(jìn)行分箱編碼處理,根據(jù)違約與正?����?蛻舻谋壤嬎悴煌侄螀^(qū)間的WOE值,根據(jù)WOE值計算每個字段IV值�����,根據(jù)IV值選擇比較重要的字段參與建模�����。

WOE編碼頁面

第四步:邏輯回歸分類算法�����。選擇邏輯回歸分類算法�����,設(shè)置自變量為WOE編碼后的字段進(jìn)行建模�����。

邏輯回歸分類算法

第五步:評分卡�����。選擇評分卡節(jié)點(diǎn)�����,讀取WOE模型�����、分類模型和數(shù)據(jù)集�����,得到客戶的評分�����。

評分卡節(jié)點(diǎn)配置界面

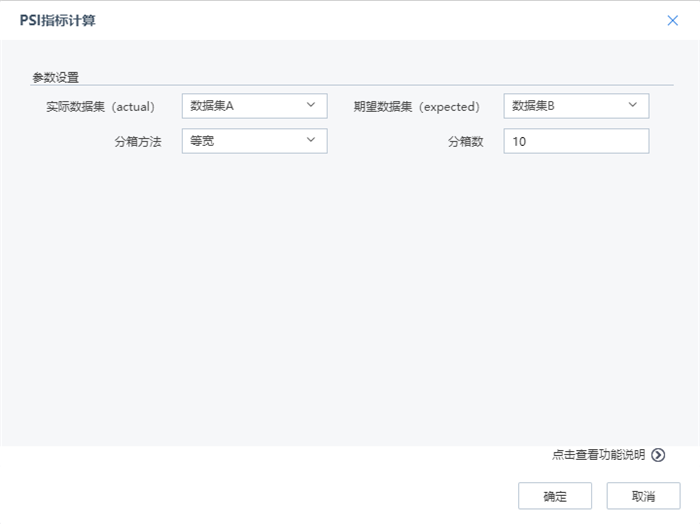

第五步:PSI指標(biāo)計算�����。通過計算實(shí)際數(shù)據(jù)集和期望數(shù)據(jù)集不同得分區(qū)間的樣本比例�����,根據(jù)PSI值的大小判斷模型的穩(wěn)定性和變量的穩(wěn)定性�����,從而判斷該變量是否需要加入模型�����,以及模型是否需要更新�����。

PSI指標(biāo)計算配置界面

至此�����,評分卡模型的整個建模過程就完成了�����。

評分卡模型的算法原理雖然不是特別復(fù)雜,但在風(fēng)控領(lǐng)域中有著不可替代的地位�����。隨著消費(fèi)金融領(lǐng)域的不斷擴(kuò)展,不僅銀行�����,越來越多的金融機(jī)構(gòu)�����,尤其是小額信貸企業(yè)也開始利用評分卡模型完善風(fēng)控制度�����。

在過去�����,評分卡模型建模技術(shù)一直掌握在大型金融機(jī)構(gòu)的少數(shù)人手里�����。TempoAI通過內(nèi)置專門的金融分析算法�����,封裝WOE編碼以及評分卡�����、PSI指標(biāo)計算等算法�����,將評分卡模型建模時間從1-2個月縮短到了數(shù)小時�����,有經(jīng)驗(yàn)的IT人員10分鐘即可完成整個建模過程�����,不僅大幅提升了建模的工作效率�����,而且圖形化�����、拖拽式的建模方式對人員的技術(shù)要求大大下降�����,不再需要經(jīng)過專業(yè)訓(xùn)練的數(shù)據(jù)科學(xué)家�����,普通的業(yè)務(wù)人員也能夠獨(dú)立完成評分卡模型的構(gòu)建�����,直接進(jìn)行風(fēng)控決策�����。

TempoAI始終秉持“智能�����、互動�����、增值”的設(shè)計理念�����,為企業(yè)級用戶提供自助式�����、自動化�����、智能化的分析模型構(gòu)建服務(wù)�����,完整的覆蓋數(shù)據(jù)接入�����、模型構(gòu)建�����、流程洞察�����、成果部署等數(shù)據(jù)價值發(fā)現(xiàn)全過程,支持9大類分析場景算法�����、120+種分布式算法、5種獨(dú)創(chuàng)算法�����、5種深度學(xué)習(xí)算法及4種以上集成學(xué)習(xí)算法�����,幫助500+行業(yè)頭部企業(yè)實(shí)現(xiàn)1300+AI場景應(yīng)用落地�����,涵蓋能源�����、制造�����、金融�����、教育、政務(wù)�����、通信�����、零售等多個領(lǐng)域�����,解決企業(yè)AI落地難題,促進(jìn)企業(yè)“全民數(shù)據(jù)科學(xué)家”的數(shù)據(jù)運(yùn)營文化建設(shè)�����。

實(shí)踐")

Tempo商業(yè)智能平臺

Tempo商業(yè)智能平臺 Tempo人工智能平臺

Tempo人工智能平臺 Tempo數(shù)據(jù)工廠平臺

Tempo數(shù)據(jù)工廠平臺 Tempo指標(biāo)平臺

Tempo指標(biāo)平臺 Tempo數(shù)據(jù)治理平臺

Tempo數(shù)據(jù)治理平臺 Tempo主數(shù)據(jù)管理平臺

Tempo主數(shù)據(jù)管理平臺

陜公網(wǎng)安備 61019002000171號

陜公網(wǎng)安備 61019002000171號